De 5 favoriete aandelen van ...

Geert Campaert, een van onze analisten bij Dierickx Leys Private Bank, gaf afgelopen vrijdag een overzicht van zijn 5 favoriete aandelen van het moment aan De Tijd.

Er doet een grap de ronde over een econoom en een beursmakelaar die samen wandelen op de Meir. De beursmakelaar ziet een briefje van 100 euro op de stoep liggen. Op het moment dat de beursmakelaar voorover buigt om het briefje op te rapen zegt de econoom: "Doe geen moeite, als het een echt briefje van 100 euro is, had iemand anders het al lang opgeraapt". Het is een parodie op wat we in de financiële wereld de 'efficiënte markt hypothese' noemen. Deze hypothese stelt dat het onmogelijk is om een aandelenportefeuille samen te stellen die het systematisch beter doet dan de beurs. Of anders geformuleerd, aandelen zijn steeds correct gewaardeerd. Het realiseren van een outperformance op de beurs is volgens deze hypothese niet meer dan tijdelijk geluk. De laatste jaren ligt de hypothese onder vuur. Steeds meer studies tonen aan dat het wel degelijk mogelijk is om beter te presteren dan de beurs. Het verweer van de aanhangers van de 'efficiënte markt hypothese', met name dat een betere prestatie enkel kan door meer risico te nemen, werd de voorbije jaren eveneens weerlegd. Het systematisch aankopen van goedkope aandelen is één van de manieren om beter te presteren dan de beurs.

Academisch onderzoek toont aan dat het systematisch selecteren van goedkope aandelen leidt tot een hoger rendement dan dat van de markt. Welke aandelen goedkoop gewaardeerd zijn, wordt bepaald aan de hand van waarderingsratio's. Voor de berekening van de ratio's worden enkel harde of gekende gegevens gebruikt. Dit zijn bijvoorbeeld balans- of resultatengegevens, bekendgemaakt door de onderneming, of beurskoersen.

De koers-winstverhouding (K/W) is de meest gebruikte ratio. Deze ratio geeft aan hoeveel keer de winst het bedrijf momenteel noteert. Hoe lager de koerswinstverhouding, hoe goedkoper het bedrijf. Deze ratio wordt berekend met enerzijds de gekende winst en anderzijds de verwachte winst voor het lopende jaar. We spreken dan respectievelijk over de huidige K/W verhouding en de verwachte K/W.

Deze ratio vergelijkt de koers met de omzet. Deze ratio wordt gebruikt omdat de omzet minder gevoelig is voor boekhoudkundige manipulatie. Hoe lager deze parameter, hoe goedkoper het bedrijf. Een hoge omzet betekent niet automatisch dat het bedrijf veel winst maakt, maar bij een beperkte verbetering van de marges kan dit leiden tot een veel hogere winst en daarmee mogelijk ook een veel hogere koers.

Bedrijven die de afgelopen jaren veel investeerden in technologie en/of productiecapaciteit schrijven deze investeringen de daarop volgende jaren af, wat drukt op de winst. De optimale benutting van de nieuwe technologie en/of bijkomende productiecapaciteit komt niet volledig tot uiting in de winst. Dit komt wel tot uiting in de cashflow van het bedrijf dat bestaat uit de nettowinst plus alle niet-kaskosten zoals afschrijvingen, provisies en waardeverminderingen.

Deze ratio houdt geen rekening met het resultaat van de onderneming, maar gaat kijken naar de activa van de onderneming, meer specifiek het eigen vermogen of de balansmatige boekwaarde. Hoe lager deze ratio, hoe goedkoper het aandeel. Het winstcijfer is zeer gevoelig aan economische cycli en kan bijgevolg sterk schommelen. De boekwaarde is een veel stabielere waarderingsparameter.

Deze ratio vergelijkt de koers met de uitgekeerde dividenden. Het is een afgeleide van het dividendrendement. Bedrijven kunnen de gerealiseerde winsten herinvesteren om te groeien of uitkeren aan de aandeelhouders. Bedrijven die het gros van hun winsten uitkeren zijn meestal mature bedrijven die zeer rendabel zijn. Hoe lager de koers-dividendverhouding, hoe goedkoper het aandeel.

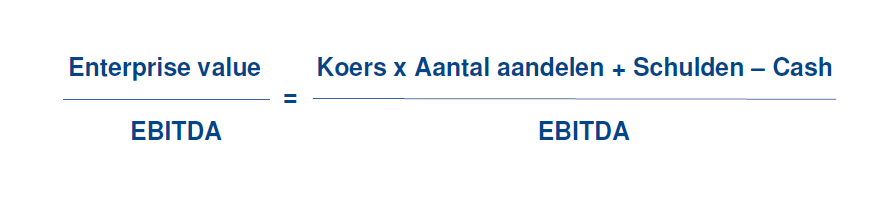

Deze ratio is een afgeleide van of kan zelfs beschouwd worden als een verbetering van de koers-winstratio. In plaats van de koers wordt de totale ondernemingswaarde (EV = enterprise value) genomen. Dit is de som van de beurswaarde plus de schulden, maar de cash wordt in mindering gebracht. De winst wordt vervangen door het bruto bedrijfsresultaat (EBITDA) of het geld dat door de operationele activiteit gecreëerd werd. Dit is de winst voor intresten, belastingen, afschrijvingen en waardeverminderingen. Deze ratio houdt, in tegenstelling tot de klassieke koers-winstverhouding, rekening met de kapitaalstructuur van het bedrijf en verhoogt de vergelijkbaarheid van de winsten tussen de bedrijven.

Deze paper bouwt verder op de stelling dat het systematisch selecteren van goedkope aandelen kan leiden tot een outperformance. Er wordt onderzocht welke waarderingsratio historisch tot de beste resultaten heeft geleid.

Voor alle aandelen uit een index (S&P500 en Stoxx Europe 600) worden de hierboven beschreven ratio's berekend. Spreiding of andere criteria werden niet gebruikt. Vervolgens worden de aandelen in vijf portefeuilles (de zogenaamde quintielen) verdeeld. 20% van de bedrijven met de laagste ratio worden ondergebracht in quintiel 1. De portefeuille in het vijfde quintiel bestaat uit 20% van de bedrijven met de hoogste ratio (duurste bedrijven).

De berekening en indeling gebeurt steeds op de eerste werkdag van mei en maakt gebruik van de gekende balans en/of resultatenrekening afgesloten op het einde van het vorige jaar. De eerste indeling gebeurde voor het jaar 2004. Voor elk portefeuille wordt het rendement berekend voor het jaar volgend op de selectiedatum. Deze procedure wordt jaarlijks herhaald. Op deze manier wordt het gemiddeld jaarlijkse rendement van de verschillende quintielen berekend. De rendementsberekening houdt rekening met de uitgekeerde brutodividenden die in de formule gekapitaliseerd worden door ze aan de portefeuille toe te voegen zoals in de Stoxx 600 en de S&P500 het geval is.

Op basis van de beste waarderingsratio wordt een portefeuille samengesteld met de 25 goedkoopste aandelen uit de S&P500 en de 25 goedkoopste aandelen uit de Stoxx Europe 600. Deze worden een jaar bijgehouden. Na één jaar wordt de systematiek herhaald.

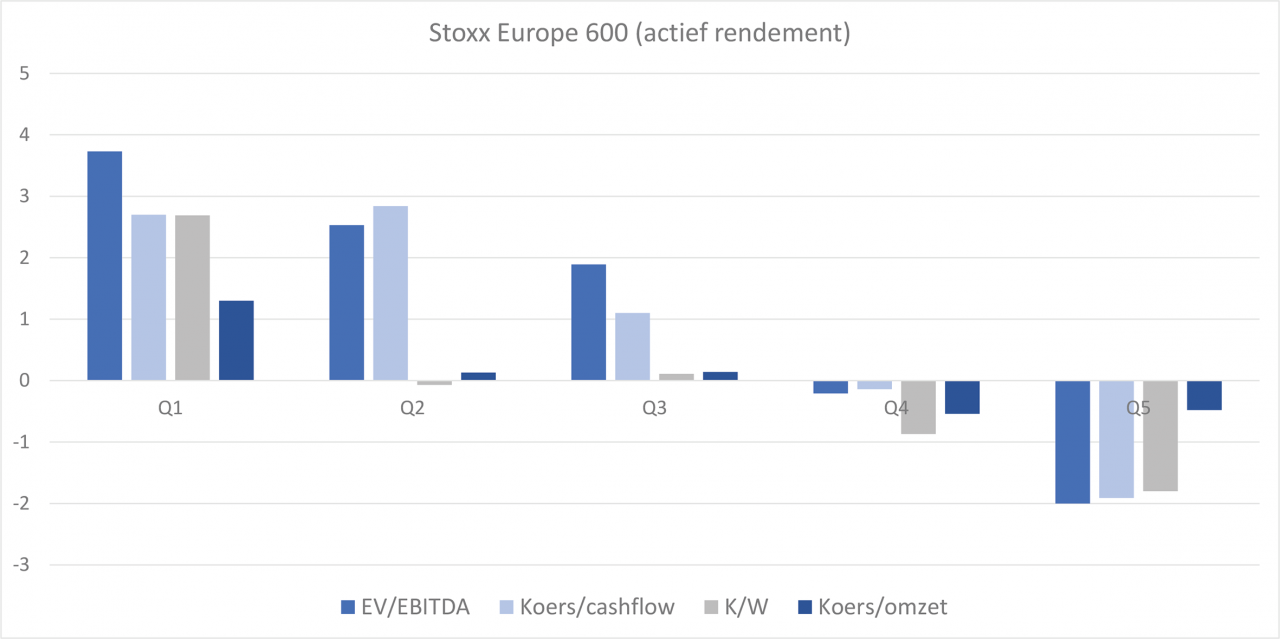

Ratio analyse gaat na welke ratio de beste historische resultaten geeft. Zoals besproken in de methodologie worden de aandelen van de Stoxx Europe 600 verdeeld in vijf portefeuilles of quintielen waarbij de goedkoopste aandelen zich in quintiel 1 en de duurste in quintiel 5 bevinden. Grafiek 1 geeft het gemiddelde actieve rendement voor de verschillende quintielen en voor de 4 ratio's die het beste resultaat gaven de voorbije 10 jaar weer. Het actieve rendement is het gemiddelde jaarlijkse rendement op de index. De studie bevestigt de stelling dat het systematisch selecteren van de goedkoopste aandelen leidt tot een outperformance. De ratio die het hoogste rendement geeft in quintiel 1 is EV/EBITDA. Het gemiddelde jaarlijkse rendement boven de index bedraagt 3,73%. De daaropvolgende quintielen geven systematisch een lager rendement. De duurdere bedrijven (quintiel 4 en 5) presteren minder dan de markt. Ook de ratio koers/winst, koers/cashflow en koers/omzet geven een goed rendement. De koers-winst en koers-cashflowverhouding geven voor quintiel 1 een actief rendement van ongeveer 2,7%. De koers-omzetverhouding geeft in het eerste quintiel een outperformance van 1,3%. Het rendement voor de koers-winst- en koers-omzet-ratio valt volledig weg vanaf quintiel 2. Bij de koers-cashflowverhouding vermindert het rendement geleidelijk naarmate de portefeuilles samengesteld worden uit duurdere aandelen.

De historische prestatie van een aantal parameters was niet consistent. Het actief rendement voor de volgende ratio's was negatief in het eerste quintiel; koers/boekwaarde, koers/dividend en de verwachte koers/winst. Zeer opvallend is dat de verwachte koers-winst-ratio de slechtste prestatie geeft over de verschillende quintielen. De koers-dividend-ratio tekent een omgekeerd patroon op. Bedrijven met een hoge koers-dividend-ratio of bedrijven met een laag dividendrendement presteerden de voorbije tien jaar beter dan deze met een hoog dividendrendement. Het hoge dividendrendement van de financiële instellingen en de zwakke prestaties in 2008 en 2009 is een mogelijke reden.

Hetzelfde onderzoek werd uitgevoerd op de S&P500, met een gelijkaardige conclusie. Ook hier leverde de ratio EV/EBITDA de beste historische prestaties gevolgd door koers/cashflow en koers/omzet. In tegenstelling tot de Europese aandelen zijn de actieve rendementen van de verwachte koers/winst, koers/dividend en koers/boekwaarde hier wel positief.

De ratio-analyse toont aan dat EV/EBITDA, zowel in Amerika als in Europa, de beste ratio is om goedkope aandelen te selecteren. In de portefeuille-analyse simuleren we één portefeuille. Jaarlijks wordt een portefeuille samengesteld met de 25 goedkoopste aandelen uit de S&P500 op basis van EV/EBITDA en de 25 goedkoopste aandelen uit de Stoxx Europe 600 op basis van dezelfde ratio. We kiezen EV/EBITDA omdat de ratio-analyse heeft aangetoond dat deze ratio de beste resultaten opleverde in het goedkoopste quintiel.

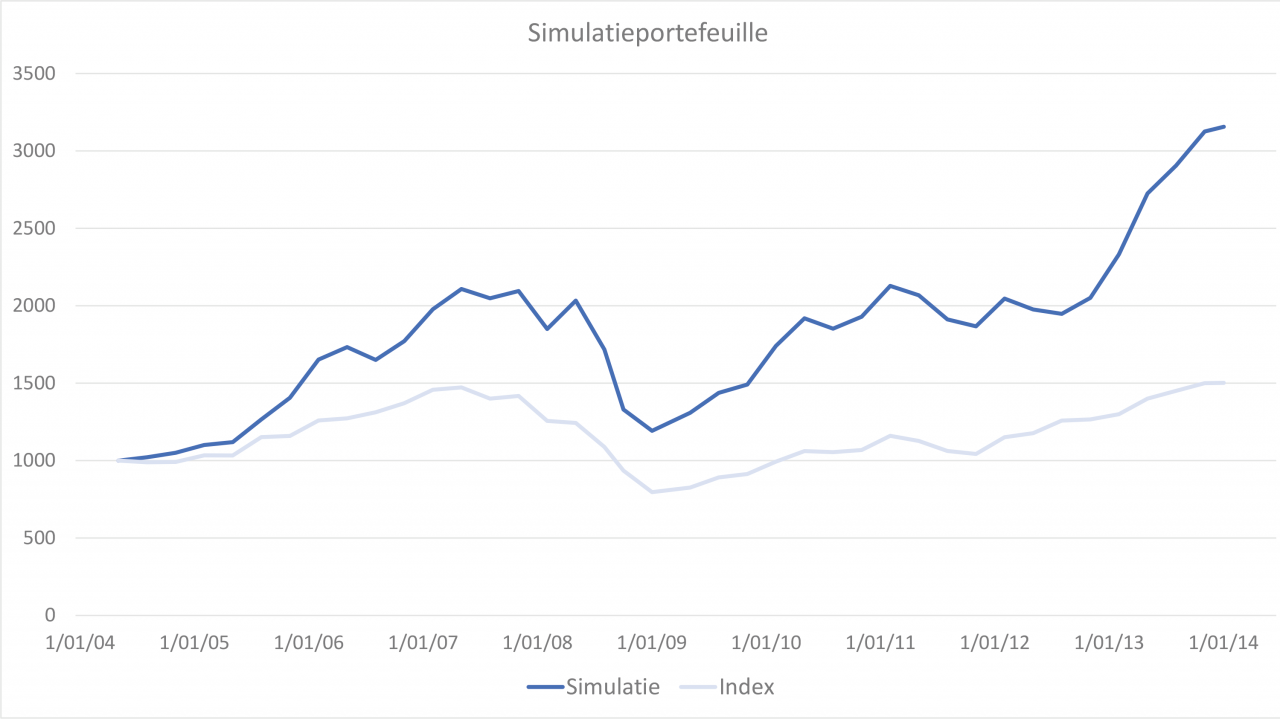

De datum waarop de portefeuille wordt samengesteld is steeds begin mei en de portefeuille wordt één jaar aangehouden. Na dat jaar stellen we opnieuw een portefeuille samen op de hierboven beschreven manier. Grafiek 2 geeft het resultaat van onze simulatie over de laatste 10 jaar. De grijze lijn is de referentie-index die voor de helft uit Stoxx Europe 600 en voor de helft uit S&P500 bestaat, uitgedrukt in euro. De referentie-index steeg de voorbij 10 jaar van € 1.000 naar € 1.556 rekening houdende met koersstijging en brutodividenden. De blauwe lijn is de gesimuleerde portefeuille. De voorbije 10 jaar steeg deze portefeuille van € 1.000 naar € 3.445. Ook hier werd rekening gehouden met de brutodividenden. In de berekening van het rendement werden geen transactiekosten of beheerskosten in rekening gebracht.

De gesimuleerde portefeuille presteert over de gehele testperiode beduidend beter dan de referentie-index. De gemiddelde jaarprestatie van de simulatieportefeuille lag 8,31% hoger dan de referentie-index.

De simulatie deed het niet elk jaar beter dan de index. In de periode 2008-2009 en 2010-2011 presteerde de simulatieportefeuille minder dan de markt. In de laatste periode presteerde de simulatieportefeuille negatief terwijl de index steeg.

Deze paper bevestigt dat het systematisch aankopen van goedkope aandelen op lange termijn zal leiden tot een outperformance. De ratio-analyse toont aan dat EV/EBITDA de beste ratio is om goedkope aandelen te selecteren. De portefeuille analyse bevestigde dat het systematisch samenstellen van een portefeuille bestaande uit de goedkoopste Europese en Amerikaanse bedrijven leidt tot een outperformance op lange termijn.

| • | Quantitative Value "Practitioner's Guide to Automating Intelligent Investment and Eliminating Behavioral Errors" December 26, 2012 Wesley Gray en Tobias Carlisle |

| • | What has worked in investing: Studies of Investment Approaches and Characteristics Associated with Exceptional Returns, 2009 Tweedy, Browne Company LLC |

| • | "The relationship between earnings yield, market value en return for NYSE common stockx" Journal of Financial Economics, december 1983 Sanjoy Basu |

Vragen over systematisch beleggen?

Geert Campaert, een van onze analisten bij Dierickx Leys Private Bank, gaf afgelopen vrijdag een overzicht van zijn 5 favoriete aandelen van het moment aan De Tijd.

In 2020 introduceert Dierickx Leys Private Bank een bedrijfsbrede aanpak inzake ESG, wat staat voor Environment, Social & Governance, ofwel milieu, maatschappij & deugdelijk bestuur. Daarmee willen we onze verantwoordelijkheid en transparantie inzake duurzaamheid stevig versterken om ons cliënteel te waarborgen van een duale focus op enerzijds gezond portefeuillebeheer en anderzijds maatschappelijk verantwoord beleggen. De twee zijn trouwens meer met elkaar vervlochten dan u in eerste instantie zou vermoeden.

Als ondernemer op zoek naar een op maat gemaakte oplossing die uw vermogen veiligstelt, maar waarbij u wél in de driver's seat blijft zitten?

Wat is het geheim van een optimale verhouding tussen risico en rendement? Werner Wuyts licht toe, in de FOKUS special rond Personal Finance (21 november via Knack), hoe wij als vermogensbeheerder aantrekkelijke rendementen halen door grote verliezen te vermijden, en dit aan de hand van vier eenvoudige vragen.