Les 5 actions préférées de ...

Geert Campaert, l'un de nos analystes chez Dierickx Leys Private Bank, a donné vendredi 10 novembre 2023 à De Tijd un aperçu de ses 5 titres préférés du moment.

Une blague circule à propos d’un économiste et d’un courtier en bourse qui déambulent tous deux sur le Meir à Anvers. Le coursier en bourse remarque un billet de 100 euros qui traîne sur le trottoir. Au moment où le courtier en bourse se penche pour le ramasser, l'économiste lui dit: « Ne vous fatiguez pas, si c'était un vrai billet de 100 € quelqu’un d’autre l’aurait déjà ramassé depuis longtemps». C’est là une parodie de ce que le monde financier qualifie d’Hypothèse d’Efficience du Marché. Selon cette hypothèse, il est impossible de composer un portefeuille d’actions qui rapporte systématiquement plus que le marché boursier. Ou, autrement dit, les actions sont toujours correctement valorisées. La réalisation d’une surperformance à la bourse n’est, selon cette hypothèse, qu’un simple hasard temporaire. Ces dernières années, l’hypothèse est décriée. De plus en plus d’études démontrent, en effet, qu’il est bel et bien possible de performer mieux que le marché boursier. La défense des partisans de l’Hypothèse d’Efficience du Marché, selon laquelle une meilleure performance est uniquement possible en prenant plus de risques, a été réfutée au cours des années passées. L’achat systématique d’actions bon marché est l’une des façons de mieux performer que la bourse.

Une étude universitaire démontre que la sélection systématique d’actions bon marché débouche sur un rendement supérieur par rapport à celui du marché. Les actions qui sont évaluées bon marché sont déterminées sur la base de ratios d’appréciation. Des données concrètes et connues servent de base au calcul des ratios. Il s’agit, par exemple, des informations en termes de bilan et de résultats, publiées par l’entreprise ou de cours boursiers.

Le ratio cours/bénéfice (C/B) est le ratio le plus couramment utilisé. Ce ratio indique combien de fois le bénéfice de la société couvre sa cotation. Plus le rapport cours/bénéfice est bas, meilleur marché est l’entreprise. Ce ratio est calculé, d’une part, en fonction du bénéfice connu et, d’autre part, du bénéfice escompté pour l’année en cours. Dès lors, nous parlons respectivement du ratio C/B actuel et du ratio C/B escompté.

Ce ratio compare le cours au chiffre d’affaires. Ce ratio est utilisé parce que le chiffre d'affaires est moins sensible aux manipulations comptables. Plus ce paramètre est bas, meilleur marché est la société. Un chiffre d’affaires élevé ne signifie pas automatiquement que la société engendre des bénéfices substantiels mais, en cas de légère amélioration des marges, il peut en résulter un bénéfice considérablement supérieur et, partant, un cours nettement plus élevé également.

Les entreprises qui, au cours des dernières années, ont beaucoup investi dans la technologie et/ou la capacité de production amortissent ces investissements durant les années suivantes, ce qui comprime leur bénéfice. L’utilisation optimale de la nouvelle technologie et/ou l’augmentation de la capacité de production n’est pas pleinement incorporée dans le bénéfice. Par contre, elle se reflétera dans les flux de trésorerie de l’entreprise, composés du bénéfice net, majoré de toutes les charges hors trésorerie telles que les amortissements, les provisions et les dépréciations.

Ce ratio ne prend pas en compte le résultat de la société mais analyse ses actifs, plus spécifiquement ses fonds propres ou la valeur comptable au bilan. Plus ce ratio est bas, meilleur marché est l’action. Le bénéfice est très sensible aux cycles économiques et peut donc fluctuer considérablement. La valeur comptable est un paramètre de valorisation beaucoup plus stable.

Ce ratio compare le cours aux dividendes distribués. C’est un dérivé du rendement des dividendes. Les entreprises peuvent réinvestir les bénéfices réalisés pour leur croissance ou les distribuer aux actionnaires. Les entreprises qui distribuent une part substantielle de leurs bénéfices sont souvent des entreprises matures et très rentables. Plus le ratio cours/dividende est bas, meilleur marché est la société.

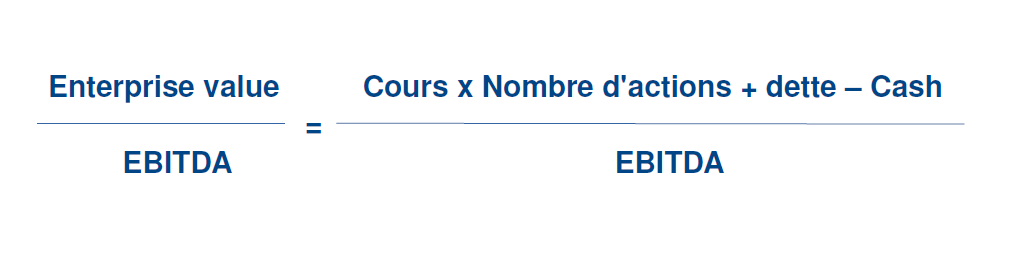

Ce ratio est dérivé de ou peut même être considéré comme une amélioration du ratio cours/bénéfice. Au lieu du cours, la valeur totale de l'entreprise (EV=enterprise value) est prise en compte. Ce ratio représente la capitalisation boursière, majorée des dettes et diminuée de la trésorerie. Le bénéfice est remplacé par le résultat brut d'exploitation (EBITDA) ou l’argent qui a été généré par l’activité opérationnelle. Il s’agit du bénéfice avant intérêts, impôts, amortissements et dépréciations. Ce ratio, contrairement au ratio cours/bénéfice classique, tient compte de la structure du capital de la société et facilite la comparaison des bénéfices entre les sociétés.

Ce document continue à s’appuyer sur la thèse que la sélection systématique d’actions à bon marché peut générer une surperformance. L’analyse porte sur les ratios de valorisation qui, d’un point de vue historique, ont généré les meilleurs résultats.

Pour toutes les actions d'un indice (S&P 500 et Stoxx Europe 600), les ratios décrits ci-dessus sont calculés. La répartition ou d'autres critères n'ont pas été utilisés. Ensuite, les actions sont réparties en cinq portefeuilles (appelés quintiles). 20 % des entreprises avec le ratio le plus bas sont répertoriées dans le quintile 1. Le portefeuille dans le cinquième quintile se compose à 20 % d’entreprises présentant le ratio le plus élevé (entreprises les plus chères).

Le calcul et la répartition se font toujours au premier jour ouvrable de mai, sur la base du bilan et/ou du compte de résultat connu, clôturés au terme de l'année précédente. La première classification a eu lieu pour l’année 2004. Le rendement pour chaque portefeuille est calculé pour l'année qui suit la date de sélection. Cette procédure est répétée tous les ans. C'est ainsi que le rendement annuel moyen des différents quintiles est calculé. Le calcul du rendement prend en compte les dividendes bruts distribués et capitalisés dans la formule, en les ajoutant au portefeuille, comme c’est le cas dans le Stoxx 600 et le S&P500.

Sur la base du meilleur ratio de valorisation, un portefeuille est composé de 25 actions les meilleur marché du S&P 500 et de 25 actions les moins chères du Stoxx Europe 600. Celles-ci sont actualisées pendant un an. Après un an, le système est répété.

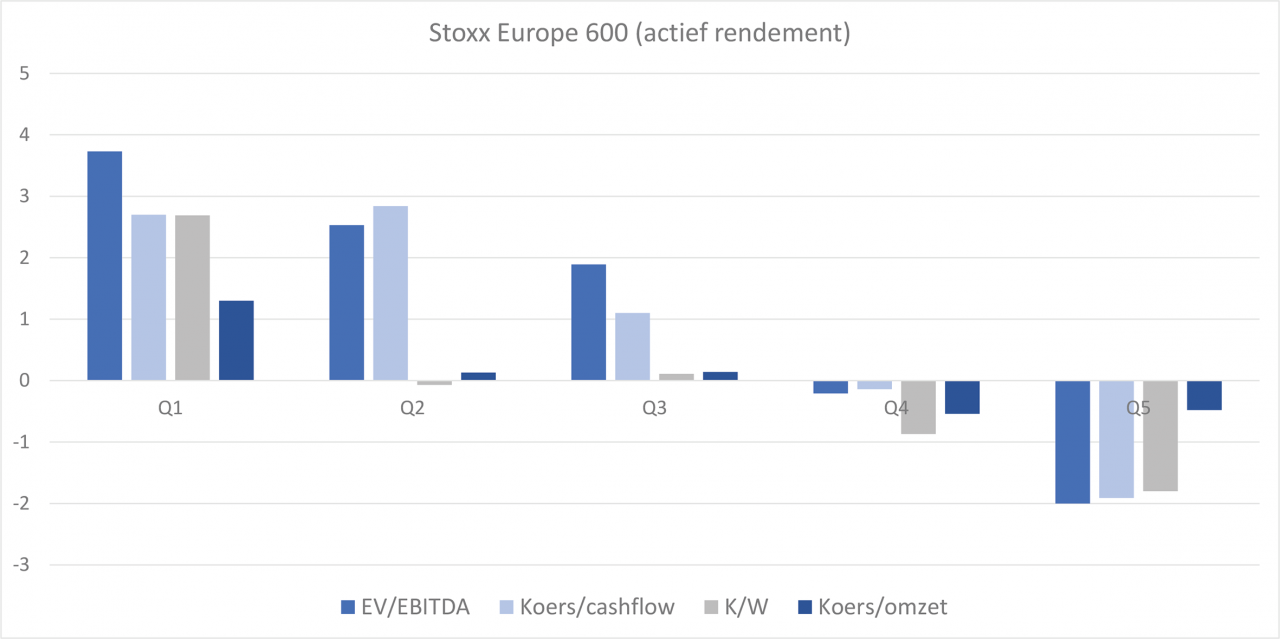

L'analyse des ratios examine quel ratio donne les meilleurs résultats historiques. Comme dit dans la méthodologie, les actions du Stoxx Europe 600 sont subdivisées en cinq portefeuilles ou quintiles, où les actions les meilleur marché sont classées dans le quintile 1 et les plus chères dans le quintile 5. Le graphique 1 reproduit le rendement moyen actif des différents quintiles et pour les 4 ratios ayant débouché sur le meilleur résultat au cours de 10 dernières années. Le rendement actif est le rendement moyen annuel supérieur à l’indice. L’étude confirme l’hypothèse selon laquelle la sélection systématique des actions les meilleur marché génère une surperformance. Le ratio qui génère le meilleur rendement dans le quintile 1 est EV/EBITDA. Le rendement annuel moyen supérieur à l’indice s'élève à 3,73%. Les quintiles suivants génèrent systématiquement un rendement inférieur. Les entreprises plus chères (quintiles 4 et 5) sous-performent par rapport au marché. Les ratios cours/bénéfice, cours/cash flow et cours/chiffre d'affaires génèrent également un bon rendement. Les ratios cours/bénéfice et cours/cash flow génèrent, pour le quintile 1, un rendement actif de l’ordre de 2,7%. Le ratio cours/chiffre d’affaires du premier quintile génère une surperformance de 1,3%. Le rendement des ratios cours/bénéfice et cours/chiffre d’affaires s’effondre complètement à partir du quintile 2. Dans le ratio cours/cash flow, le rendement diminue progressivement à mesure que les portefeuilles se composent d’actions plus chères.

La performance historique d’un certain nombre de paramètres n’était pas consistante. Le rendement actif pour les ratios suivants était négatif dans le premier quintile; cours/valeur comptable, cours/dividende et cours/bénéfice escompté. Le ratio cours/bénéfice escompté générant la plus mauvaise performance dans les différents quintiles est saisissant. Le ratio cours/dividende reflète un modèle inversé. Les sociétés dont le ratio cours/dividende est élevé ou celles dont le rendement des dividendes est bas ont mieux performé ces 10 dernières années par rapport à celles dont le rendement des dividendes est élevé. Le rendement élevé des dividendes des organismes financiers et la faible performance en 2008 et 2009 sont une explication possible.

La même étude a été réalisée sur le S&P 500, aboutissant à une conclusion similaire. Ici également, le ratio EV/EBITDA a généré la meilleure performance historique, suivi des ratios cours/cash flow et cours/chiffre d’affaires. Contrairement aux actions européennes, les rendement actifs des ratios cours/bénéfice escompté, cours/dividende et cours/valeur comptable sont en l’occurrence bel et bien positifs.

L'analyse des ratios démontre qu'EV/EBITDA, à la fois en Amérique et en Europe, est le meilleur ratio pour sélectionner des actions à bon marché. Dans l’analyse du portefeuille, nous simulons un seul portefeuille. Chaque année, un portefeuille est composé des 25 actions les moins chères dans le S&P 500 sur la base EV/EBITDA et des 25 actions les meilleur marché de l’indice Stoxx Europe 600, sur la base du même ratio. Nous avons opté pour le ratio EV/EBITDA parce que l’analyse des ratios a prouvé que ce ratio donne les meilleurs résultats dans le quintile le meilleur marché.

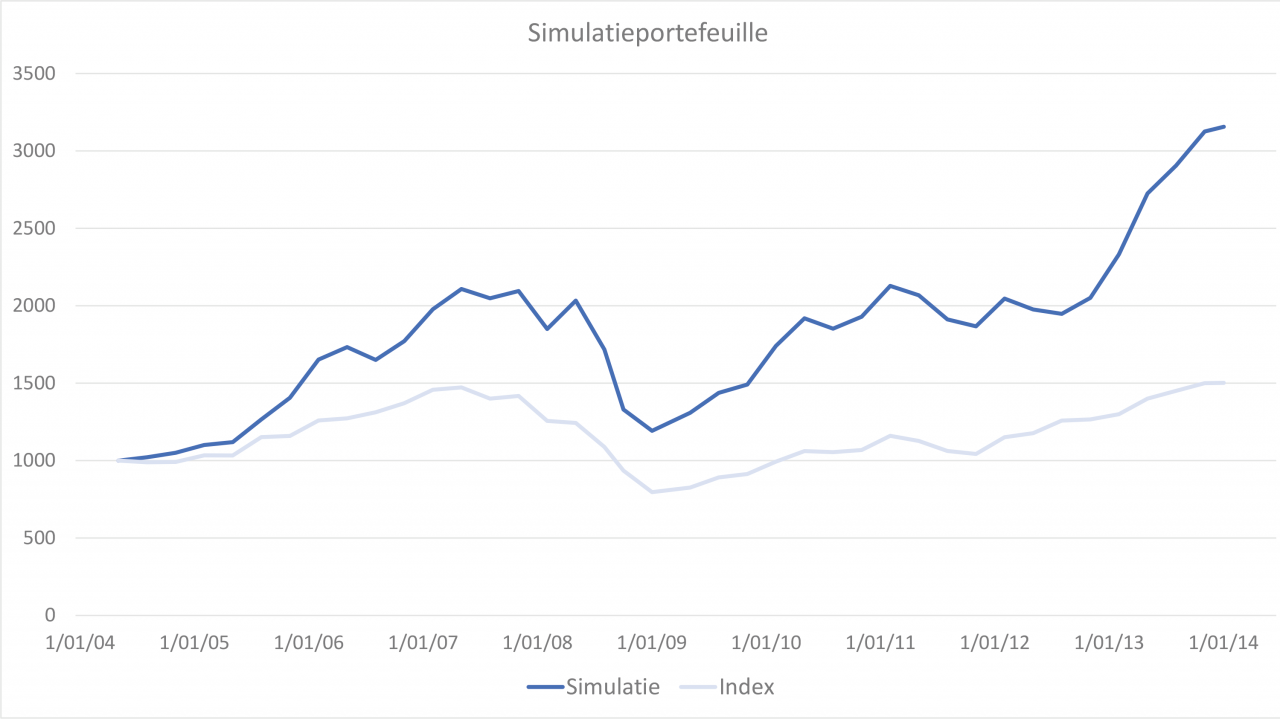

La date à laquelle le portefeuille est composé se situe toujours au début du mois de mai et le portefeuille est détenu pendant un an. Ensuite, nous composons un nouveau portefeuille selon la méthode décrite ci-dessus. Le graphique 2 reproduit les résultats de notre simulation sur les 10 dernières années. La ligne grise représente l’indice de référence qui se compose pour moitié de Stoxx Europe 600 et pour l’autre moitié de S&P 500, exprimé en euros. L’indice de référence a augmenté durant les 10 dernières années de 1.000 € à 1.556 € en tenant compte de l’augmentation des cours et des dividendes bruts. La ligne bleue représente le portefeuille simulé. Au cours des 10 dernières années, ce portefeuille est passé de 1.000 € à 3.445 €. Ici également, il a été tenu compte des dividendes bruts. Dans le calcul du rendement, des frais de transaction ou de gestion n’ont pas été facturés.

Pendant toute la période du test, la performance du portefeuille simulé s’est avérée nettement supérieure à celle de l’indice de référence. La performance annuelle moyenne du portefeuille simulé était supérieure de 8,31% à l’indice de référence.

La simulation n’a pas tous les ans surperformé par rapport à l’indice de référence. Durant les périodes 2008-2009 et 2010-2011 le portefeuille simulé a sous-performé par rapport au marché. Durant la dernière période, le portefeuille simulé a généré un rendement négatif alors que l’indice de référence avait augmenté.

Ce document confirme que l’achat systématique d’actions à bon marché générera à long terme une surperformance. L'analyse des ratios démontre qu’EV/EBITDA est le meilleur ratio pour sélectionner des actions à bon marché. L’analyse de portefeuille a confirmé qu'un portefeuille composé systématiquement de sociétés européennes et américaines les moins chères génère une surperformance à long terme.

| • | Quantitative Value << Practitioner's Guide to Automating Intelligent Investment and Eliminating Behavioral Errors >>, 26 décembre 2012 Wesley Gray et Tobias Carlisle |

| • | WHAT HAS WORKED IN INVESTING: Studies of Investment Approaches and Characteristics Associated with Exceptional Returns, 2009 Tweedy, Browne Company LLC |

| • | "The relationship between earnings yield, market value en return for NYSE common stockx" Journal of Financial Economics, december 1983 Sanjoy Basu |

Avez-vous des questions concernant des placements systématiques?

Geert Campaert, l'un de nos analystes chez Dierickx Leys Private Bank, a donné vendredi 10 novembre 2023 à De Tijd un aperçu de ses 5 titres préférés du moment.

En 2020, Dierickx Leys Private Bank introduit une approche ESG (Environnement, Social et Gouvernance ou environnement, société et gouvernance d’entreprise) dans toute l’entreprise. Nous voulons ainsi largement renforcer notre responsabilité et notre transparence en matière de durabilité afin de garantir à nos clients une double focalisation sur une gestion de portefeuille saine, d’une part, et sur des investissements socialement responsables, d’autre part. En effet, ces deux aspects sont plus étroitement liés que vous ne pourriez le penser de prime abord.

En tant qu'entrepreneur à la recherche d'une solution sur mesure qui préserve vos actifs, mais vous restez toujours aux commandes?

Quel est le secret d'un rapport risque/rendement optimal? Werner Wuyts explique, dans le FOCUS spécial sur les finances personnelles (disponible aujourd'hui via Knack), comment nous, en tant que gestionnaire d'actifs, obtenons des rendements attractifs en évitant les pertes importantes, et ce sur la base de quatre questions simples.